この記事は約22分で読めます。

三井住友カード(NL)100万修行の全て!対象外と達成のコツ

当ページのリンクには広告が含まれています。

「年間100万円もカード決済をするなんて、本当に自分にできるんだろうか?」

三井住友カード ゴールド(NL)の申し込み画面を前にして、ふと指が止まってしまう。そんな経験はありませんか。実は、何を隠そう私自身がそうでした。システムエンジニアとして数字には強いはずの私でも、家計の支出を積み上げて100万円に届くのか、もし届かなければ5,500円の年会費が無駄になってしまうのではないかという不安が、どうしても頭をよぎったのです。しかし、実際にフタを開けてみれば、仕組みさえ正しく理解していれば、この「修行」は決して苦しいものではありませんでした。むしろ、ゲーム感覚で家計を見直す絶好の機会だったと今では感じています。

この記事では、20年以上の開発経験を持つ私の視点から、三井住友カード(NL)の100万修行におけるシステムの裏側、つまり「何が対象で、何が対象外なのか」という判定基準を徹底的に解説します。さらに、FPの知識を活かした、無理なく確実に達成するための具体的な攻略ルートもご紹介しますので、ぜひ最後までお付き合いください。

記事のポイント

- 100万円修行の特典と実質還元率1.5%の仕組み

- モバイルSuicaや税金など見落としがちな対象外リスト

- 固定費やAmazonギフト券を活用した無理のない達成方法

- Vpassアプリを使った正確な達成状況の確認手順

目次

三井住友カード(NL)で100万達成の特典と対象外

なぜ、多くの人がこぞって「100万円修行」に挑むのでしょうか。それは、このカードが持つ特典設計が、現代のクレジットカード市場において「バグ」と言えるほど優秀だからです。

まずは、私たちが目指すべきゴールの魅力と、その道中に潜む「対象外」という落とし穴について、システム屋の視点で解説していきます。

永年無料と1万ポイント還元の100万円修行

「修行」という言葉の響きから、何か滝に打たれるような辛い苦行を想像されていませんか。正直なところ、私自身も最初はそうでした。「なぜ客である私たちが、カード会社の条件に合わせて苦労しなければならないのか」と、斜に構えていた時期があったのです。

しかし、FPとしての知識とシステム屋としての計算能力をフル動員して、その「対価」を弾き出した瞬間、私の考えは180度変わりました。「これは苦行ではない。極めて高利回りの、確実な資産防衛策だ」と。

三井住友カード ゴールド(NL)における100万円利用は、単なるステータス獲得のための通過儀礼ではありません。それは、将来にわたって発生するはずだった数十万円単位のコストをゼロにし、利益を確定させるためのスイッチを押す行為なのです。

年会費5,500円が永年無料になる条件

この修行最大の果実は、一度でも年間100万円以上の利用を達成すれば、翌年度以降の年会費5,500円(税込)が永年無料になるという点です。ここでのポイントは、文字通り「永年」という部分です。

初年度に頑張って条件を満たしてしまえば、極端な話、2年目以降は一度も使わなくても年会費は無料のまま維持されます。私のようなシステム屋の視点で見ると、顧客データベース上の「優良顧客フラグ(年会費免除フラグ)」を一度立ててしまえば、システム仕様が変わらない限りその恩恵が永続する、という設計になっているわけです。

ここで、少し怖い話をしましょう。もしあなたがこの修行をせず、通常のゴールドカードを持ち続けた場合と、修行を達成した場合で、今後10年間にどれだけの「損失」が生まれるかを想像したことはありますか。

| 比較項目(10年間) | 未達成のまま維持 | 100万円修行達成 | あなたが得する差額 |

|---|---|---|---|

| 年会費コスト | 55,000円 | 0円 | 55,000円 |

| 継続特典ポイント (年100万利用時) | 0pt ※特典が付かない場合 | 100,000pt | 100,000円相当 |

| 合計メリット | – | – | 155,000円相当 |

ご覧の通り、たった一度の努力をするかしないかで、10年間で約15万5,000円もの差がつきます。これは決して無視できる金額ではありません。最新のiPhoneが1台買えてしまうほどの金額を、ただ「知らなかった」「やらなかった」というだけでドブに捨てることになりかねないのです。

「年間100万円」と聞くとハードルが高く感じるかもしれませんが、月額に換算すると約83,400円。これを達成するだけで、将来の15万円が約束される投資案件など、そうそうあるものではありません。

毎年1万ポイント還元で実質1.5%

もう一つの大きな特典が、毎年100万円利用するごとに付与される10,000ポイントの継続特典です。これは通常の還元率0.5%とは別に、ボーナスとして付与されます。

つまり、年間ちょうど100万円利用した場合の還元率は以下のようになります。

| 基本還元(0.5%) | 5,000ポイント |

|---|---|

| 継続特典 | 10,000ポイント |

| 合計 | 15,000ポイント(実質1.5%) |

年会費無料で、どこで使っても実質1.5%還元を実現できるゴールドカードは、国内でもトップクラスのスペックと言えます。多くの高還元カードが改悪されていく中で、この条件は破格です。

私がFPとして、そして一人のユーザーとしてこのカードをメインに据え続けている理由は、この「圧倒的な損益分岐点の低さ」と「確実なリターン」にあります。やらない理由を探す方が難しい、それがこの100万円修行の本質なのです。カードは、国内でもトップクラスのスペックです。これが、私がFPとしてこのカードをメインカードに推す最大の理由です。

なお、還元率だけでなく、空港ラウンジサービスや付帯保険など、三井住友カード ゴールド(NL)が持つすべてのポテンシャルを網羅的に知りたい方は、こちらの完全ガイド記事もあわせてご覧ください。

100万円利用の対象と対象外を完全判定

さて、ここからが本番です。100万円修行において最も恐ろしい事態、それは「使ったつもりなのに、1円もカウントされていなかった」という悲劇です。想像してみてください。ゴールテープを切ったつもりで後ろを振り返ったら、誰もついてきていなかった時の虚無感を。

なぜ、私たちの「買い物」は、時としてカード会社に無視されてしまうのでしょうか。

その答えは、決済システムの裏側に潜む「加盟店カテゴリコード(MCC)」という識別子にあります。私が長年携わってきた決済システムの現場では、世界中のあらゆる加盟店がこのコードによって厳格に分類されています。システムは、あなたが「何を買ったか」を見ていません。ただ、「どのコードの店で決済されたか」という信号だけを機械的に読み取り、「これはショッピング(対象)」「これは資金移動(対象外)」と、瞬時にフラグを立てて判定しているのです。

ここで、システムエンジニアとしての視点から、もう少し踏み込んで「なぜカード会社は特定の決済を頑なに対象外にするのか」という裏事情をお話しさせてください。これは単なるカード会社の意地悪や出し惜しみではありません。

クレジットカードのビジネスモデルは、加盟店から受け取る「決済手数料」を主な収益源としています。私たちがカードを使うたび、お店側はカード会社に手数料を支払っているわけです。しかし、電子マネーへのチャージや金券類の購入といった取引は、カード会社に入ってくる手数料が極端に低い、あるいはほぼゼロに近い構造になっています。

つまり、手数料という「原資」がない取引に対して、ポイント還元や「年会費永年無料」という莫大なコストがかかる特典を付与することは、ビジネスとして成立しないのです。だからこそ、システム側で明確に線引きをし、対象外フラグを立てざるを得ない。これが、冷徹なシステムの論理であり、真実です。

この仕組みさえ理解してしまえば、「なんでこれが対象外なんだ!」と感情的になることもなくなります。「ああ、これはカード会社にとって利益が薄い取引だから、システムで弾かれるMCCだな」と冷静に判断できるようになるはずです。

ここが重要!

仕組みはどうあれ、私たちユーザーにとって重要なのは結果です。「対象外」の決済をいくら積み上げても、100万円の達成状況には1円も反映されません。以下のリストを必ずチェックし、無駄打ちという痛恨のミスを未然に防ぎましょう。

モバイルSuicaや税金など対象外リスト

多くの修行僧が涙をのむ「落とし穴」について、私のシステム屋としての経験と、FPとしての知識を総動員して作成した「完全判定リスト」を公開します。特に電子マネーやスマホ決済周りは、システム上の判定ロジックが非常に複雑で、直感とは異なる挙動をすることが多々あります。

「知らなかった」では済まされない、まさに生死を分ける境界線です。このセクションだけは、スマホでスクリーンショットを撮って保存しておくことを強くおすすめします。

| 決済項目 | 判定 | システム上の扱いと注意点 |

|---|---|---|

| モバイルSuica/PASMO へのチャージ | × 対象外 | 最大のトラップ。定期券購入もアプリ経由はNG。 ※Apple Pay経由のチャージも対象外です。 |

| 国民年金保険料 | × 対象外 | 明確に除外されています。支払えてもカウントされません。 |

| SBI証券クレカ積立 | × 対象外 | ポイントは付きますが、100万円修行のカウンターは進みません。 |

| Amazonギフト券購入 | ○ 対象 | 多くの利用でショッピング扱いとなりますが、 金券・プリペイド購入はカード会社の判定により 例外的に対象外となる可能性があります。 ※事前に最新条件を確認することを推奨します。 |

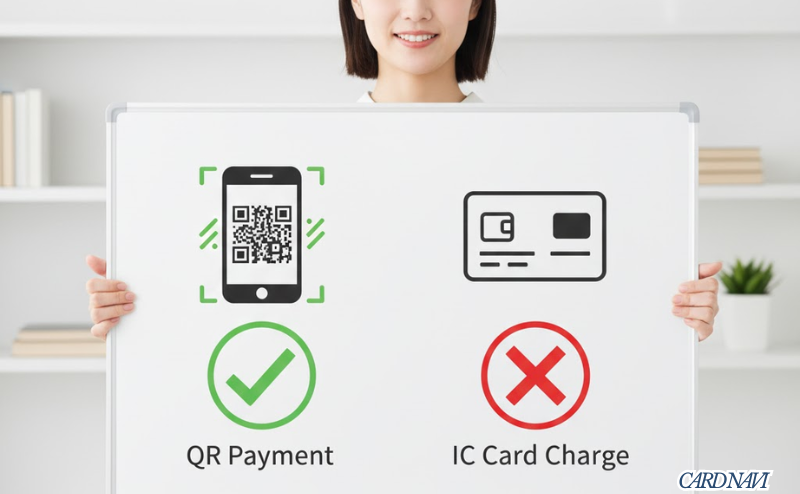

| QRコード決済紐付け (d払い/楽天ペイ等) | ○ 対象 | アプリにカードを登録して支払う「紐付け利用」は 通常ショッピング扱いとなりカウントされます。 ※PayPayは他社カード利用制限に注意が必要 |

| ふるさと納税 | ○ 対象 | 各種ポータルサイト経由での寄付は対象。 高額決済を一気に稼げるボーナスステージです。 |

交通系ICへのチャージは対象外

表でも強調しましたが、最も誤解が多く、後を絶たない悲劇がモバイルSuica、モバイルPASMOへのクレジットチャージです。

「通勤定期で稼げると思ったのに!」という嘆きを何度聞いたかわかりません。システム的には「移動」や「金銭チャージ」のコードが割り当てられており、ショッピング利用とは明確に区別されています。

ただし、抜け道がないわけではありません。裏技というほどではありませんが、駅の多機能券売機やみどりの窓口で、物理的なカードを差し込んで定期券を購入する場合は、通常の「加盟店利用」としてカウントされるケースがほとんどです。少し手間ですが、数万円単位の決済を無駄にしないためなら、窓口に並ぶ価値は十分にあるでしょう。

国民年金や一部保険料の罠

次に注意が必要なのが「公的な支払い」です。特に国民年金保険料は、明確に対象外リスト入りしています。

また、生命保険料などの民間保険も油断できません。カード払いが可能でも、保険会社側の決済システム(収納代行など)によっては、カード明細上で「ショッピング」と判定されず、対象外となるケースが存在します。

一方で、QRコード決済(d払い、楽天ペイなど)に三井住友カード(NL)を紐付けて街のお店で利用する場合は、基本的に「ショッピング利用」としてカウントされます。「Suicaがダメだからスマホ決済は全部ダメかも…」と不安に思う必要はありません。使える場面では積極的に活用して、着実に修行を進めていきましょう。

SBI証券の積立投資は集計対象外

資産形成やポイ活に敏感な方なら、「三井住友カードといえばSBI証券のクレカ積立」という方程式が頭にあるかもしれません。ゴールドカードなら積立額の1.0%がポイント還元されるため、これを使わない手はない、と考えるのは当然です。

しかし、ここで多くの人が陥る、致命的な誤解があります。

それは、SBI証券のクレカ積立利用分は、100万円修行のカウント対象外であるという事実です。

「毎月5万円積み立ててるから、年間60万円は自動的にクリアできる」なんて皮算用をしていると、年末にピクリとも動いていない達成状況バーを見て、青ざめることになります。積立はあくまで「ポイント製造機」であり、修行のパートナーにはなり得ないのです。

「じゃあ、積立は修行の邪魔にしかならないのか?」

そう思われた方、諦めるのはまだ早いです。ここからが、私がFPとして提案したい「転んでもただでは起きない」活用術です。

積立自体はカウントされませんが、そこで貯まったVポイントの使い道を工夫することで、間接的に修行をアシストすることが可能です。

FP流:積立ポイントの賢い活用術

毎月の積立で貯まったVポイントを、カードの支払い金額に充当(キャッシュバック)してみてください。これにより、修行のために使ったショッピング代金の支払負担を、実質的に軽減することができます。

例えば、月5万円積立なら年間6,000ポイントが貯まります。これを支払いに充てることで、手出しの現金を減らしつつ、修行に必要な決済額(100万円)はそのまま維持できるのです。

さらに上級者向けのテクニックとして、貯まったポイントを使って再投資を行う「Vポイント投資」を活用し、資産形成のスピードを加速させるのも一つの手です。直接的なカウント対象にはならなくとも、カード全体のエコシステムを使い倒すことで、トータルの資産形成効率を最大化させる。これが、賢いユーザーの戦い方だと言えるでしょう。

集計期間とVpassでの達成確認の手順

システム開発のプロジェクトでも「納期」の認識ズレは致命傷になりますが、100万円修行においても「集計期間」の勘違いは絶対に避けなければならない最大のミスです。「あと少しで達成だったのに、昨日で期間が終わっていた…」なんて悲劇は、想像するだけで胃が痛くなりますよね。

ここでは、正確な期間の定義と、私が実践している「絶対に期間を忘れないための仕組み」について解説します。

加入月を基準とした集計期間の定義

まず大前提として、100万円修行の集計期間は、カレンダー通りの「1月1日~12月31日」ではありません。ここを勘違いされている方が非常に多いのですが、あくまで「カードに加入した月」が基準になります。

集計期間のルール(ゴールドNLの場合)

- 初年度:一般的に「カード加入月を含む11ヶ月後の末日まで」が案内されています。

- 2年目以降:カード会社のシステム上の「利用対象期間」が基準となります。

※加入日・切替え月・利用対象期間は個人ごとに異なる場合があるため、Vpassに表示される「あなたの特典対象期間」が最も確実です。

例えば、2024年4月15日に加入した場合、初年度の集計期間は「2024年4月15日 ~ 2025年3月31日」となります。ご自身の加入日は、カードが届いた時の台紙やWEB明細で確認できますので、今すぐ確認してメモを取りましょう。

そして、ここからがメンターとしての私からの重要なアドバイスです。確認して終わりにするのではなく、今すぐスマホのカレンダーを開き、「修行終了1ヶ月前」のリマインダーを登録してください。

カレンダー登録の推奨文言例

「三井住友カード修行終了まであと1ヶ月!Vpassで残額確認せよ」

人間は忘れる生き物です。どんなに意志が固くても、1年後の予定なんて覚えていられません。「記憶」に頼るのではなく、カレンダーという「仕組み」に頼ることで、未来のミスを確実に防ぐことができます。

Vpassアプリでの進捗状況の確認

現在どれくらい使っているかは、三井住友カードの公式アプリ「Vpass」で簡単に可視化できます。昔はいちいち明細をExcelで集計していましたが、今はアプリを開くだけで一発です。良い時代になりましたね。

確認手順

- Vpassアプリを開き、ログインする

- ホーム画面の「あなたのサービスご利用状況」をタップ

- お持ちのゴールドカードを選択

- 「特典達成状況」をタップ

ここで円グラフと共に達成率(%)が表示されます。「達成まであと〇〇円」と具体的な不足金額も出るので、私は毎月末にここをチェックして、「今月は少しペースが遅れているな」「来月は少し節約しても大丈夫そうだな」といったペース配分の調整を行っていました。進捗が見えると、修行もゲーム感覚で楽しめるようになりますよ。

三井住友カード(NL)の100万修行攻略と達成法

さて、ここからは具体的な攻略編です。「年間100万円」という巨大な敵を分解し、私の実体験に基づいた、堅実かつ無理のない達成プランをご提案します。精神論ではなく、数字で解決していきましょう。

毎月いくら?100万円修行シミュレーション

「年間100万円」という数字だけを見ると、エベレストのような高い山に見えるかもしれません。しかし、どんなに高い山も一歩一歩の積み重ねでしか登れません。ここでは、その「一歩」のサイズを具体的に計算し、あなたの生活スタイルに落とし込んでみましょう。

結論から言えば、必要な月額利用額は、単純計算で約83,400円です。

「月8万円以上なんて、そんなに豪遊できないよ」

そう思われた方も、ご安心ください。これは「新たにお買い物をする金額」ではありません。今、あなたが銀行引き落としや現金で支払っている「生きるために必要なコスト」を、ただカード払いに置き換えるだけで、驚くほど簡単に埋まっていくのです。

では、具体的なシミュレーションを見てみましょう。一人暮らしの方を想定した「ミニマムプラン」を作成しました。

| 項目 | 目安金額 | 修行への貢献 |

|---|---|---|

| 家賃・光熱費 | 15,000円 | ○ |

| 食費(スーパー) | 30,000円 | ○ |

| 通信費・サブスク | 10,000円 | ○ |

| 日用品・雑費 | 10,000円 | ○ |

| 小計 | 65,000円 | あと1.8万円 |

いかがでしょうか。特に節約を意識せずとも、生活費を集約するだけで月6〜7万円は自然と積み上がります。こうして可視化すると、残りの1〜2万円をどう埋めるかという、小さなパズルを解くだけの問題に変わります。

もちろん、ライフスタイルは人それぞれです。環境ごとの難易度についても補足しておきましょう。

ライフスタイル別:達成難易度チェック

- 実家暮らしの方:家賃や光熱費がない分、ハードルは高め。携帯代の支払いや、家族の買い出し担当を買って出るなどの工夫が必要になります。

- ご夫婦・同棲中の方:「家族カード」を活用すれば2人分の生活費を合算できるため、難易度は劇的に下がります。むしろ100万円では足りないくらいでしょう。

「それでも、どうしてもあと少し届かない…」

そんな方のために、次章では私が実践している「最終奥義」とも言える、固定費以外の強力なブースト方法をご紹介します。これを読めば、未達成の不安は完全に消え去るはずです。はないでしょうか。こうして可視化すると、残りの1〜2万円をどう埋めるかという、小さな課題に変わります。

無理なく稼ぐ!100万円対象の固定費

攻略の鍵は、毎月必ず発生する「固定費」を徹底的にカード払いにすることです。これを私は「決済の自動化」と呼んでいます。一度設定してしまえば、意識しなくても、呼吸をするように自動的に修行が進んでいく。これこそが、忙しい現代人が確実にゴールテープを切るための鉄則です。

家賃・光熱費・通信費の集約と「裏ルート」

まずは王道から攻めましょう。電気・ガス・水道はもちろん、スマホ代やインターネット料金もすべてカード払いに設定します。最近では、家賃をクレジットカードで支払える物件も増えてきました。もし家賃がカード払いできれば、それだけで毎月数万円が確定し、修行は「消化試合」のようなイージーモードに突入します。

しかし、ここまでは誰でも思いつく話です。ここからが、FPとして、そしてシステム屋として私が提案したい「キャリア決済」を使った裏ルートです。

プロの知恵:キャリア決済(携帯合算払い)の活用術

世の中には、クレジットカード払いに対応していないサブスクやファンクラブ、電子書籍サービスなどが意外と多く存在します。しかし、そういったサービスでも「携帯料金合算払い(d払い、auかんたん決済、ソフトバンクまとめて支払いなど)」には対応しているケースが多々あります。

これらを携帯料金と合算し、その携帯料金自体を三井住友カード(NL)で支払うことで、間接的にすべての支払いを修行のカウント対象に変えることができます。直接は通れない道を、携帯電話会社というトンネルを通すことで突破する。まさにシステムの仕組みを逆手に取ったテクニックです。

日常のスーパーやコンビニ利用

「チリも積もれば山となる」という言葉は、まさに100万円修行のためにある言葉です。普段のスーパーでの食材買い出しや、コンビニでのコーヒー1杯。数百円単位であっても、決して現金を使ってはいけません。

三井住友カード(NL)はVisaのタッチ決済に対応しているので、スマホをかざすだけで一瞬で支払いが終わります。「少額でカードを切るのは恥ずかしい」という感覚は、もはや過去の遺物です。お店側にとっても、現金のやり取りよりキャッシュレスの方がレジ締めコストが下がるため、むしろ歓迎される時代なのです。

堂々とスマホをかざし、決済音と共に、修行のメーターを着実に進めていきましょう。

Amazonギフト券やふるさと納税の活用

固定費や生活費をいくら集約しても、年末になって「あと5万円足りない!」という状況に陥ることはあり得ます。そんな時、焦って不要なものを買ってしまっては本末転倒ですよね。

そこで役立つのが、私が「修行の最終安全装置」として愛用している2つの逃げ道です。これらを知っておくだけで、「もしもの時はこれを使えばいい」という精神的な余裕が生まれ、日々のプレッシャーから解放されます。

たりない分はAmazonギフト券

最も手軽かつ最強の解決策が、Amazonギフト券の購入です。

「ギフト券を買うだけでいいの?」と思われるかもしれませんが、公式に認められた正当な修行方法です。Amazonギフト券(チャージタイプ含む)の購入は、100万円修行のカウント対象としてしっかりと判定されます。

最大のメリットは、その「有効期限の長さ」にあります。発行から10年間有効なので、とりあえず不足分(例えば5万円)をチャージしておけば、その5万円は将来の自分が日用品や書籍を買うための「貯金」としてプールされます。実質的な無駄遣いはゼロ。私は毎年、年末の調整用にこのカードを切っています。

ふるさと納税で一気に達成と「合わせ技」

もう一つの強力なカードが「ふるさと納税」です。数万円単位の決済が一気にできる上、翌年の税金控除にもなるため、家計防衛の観点からも最強です。

そして、ここで私がFPとして提案したいのが、「Amazonギフト券 × ふるさと納税」のコンボ技です。

究極の資金循環テクニック

- まず、三井住友カード(NL)でAmazonギフト券を購入し、修行額を稼ぐ(Amazonチャージ)。

- 次に、そのAmazonギフト券残高を使って、Amazon Pay対応のふるさと納税サイト(ふるさとチョイスなど)で寄付を行う。

この手順を踏むことで、「修行の達成」と「ふるさと納税の事前準備」という2つの目的を同時に、かつ美しく達成することができます。お金が右から左へ流れるだけで修行が完了する、まさに錬金術のようなテクニックです。ぜひ試してみてください。

ただし、Amazon Pay や寄付サイト側の仕様変更により、取扱いが変わる可能性があります。

家族カード利用分は合算対象になるか

もしあなたにご家族がいらっしゃるなら、修行の難易度を一気に下げる強力な「チートコード」があります。それが家族カードの活用です。

結論として、家族カード分は本会員の利用分として合算されるケースが一般的です。

ただし、カード会社のシステム仕様によっては例外があるため、正式な扱いが必要な場合は事前確認を推奨します。

つまり、本会員の夫が70万円、家族カードを持つ妻が30万円使えば、その瞬間に合計100万円達成。夫婦で力を合わせれば、月8.4万円というハードルは「2人で割れば月4.2万円」にまで下がります。これなら、無理なく達成できる気がしてきませんか。

さらに、ここからがFPとして最も伝えたい「コストメリット」の話です。

「でも、家族カードも無料にするためには、そっちでも100万使わないといけないんじゃないの?」

そんな不安を抱いた方、ご安心ください。三井住友カード ゴールド(NL)のシステムは、そこまで厳しくありません。

家族全員分のコストがゼロになる仕組み

本会員が一度でも100万円修行を達成し、翌年以降の年会費が永年無料になれば、それに紐づく家族カードの年会費(通常1枚目は無料、2枚目以降は有料の場合あり)も、連動して永年無料になります。

つまり、たった一人の努力(あるいは家族の協力)によって、世帯全員分のゴールドカード年会費を永久にゼロにすることができるのです。これほどの破壊力を持った節約術は、他にはそうそうありません。結婚されている方や、成人したお子様がいる方は、迷わずこの「共闘ルート」を選んでください。

100万使ったら還元率は?2枚持ち戦略

最後に、晴れて100万円を達成した「その後」の話をしましょう。ここは、少し上級者向けの内容になりますが、あなたの将来の資産を最大化するための重要な「出口戦略」です。

多くの人が100万円達成に満足して、そのまま同じカードを使い続けてしまいますが、FPとして断言します。それは非常にもったいない選択です。

100万円超過後の「見えない損失」

三井住友カード ゴールド(NL)の1万ポイントボーナスは、あくまで「100万円ごと」ではなく「年1回」です(※一部の特別なカードを除く)。つまり、100万円使っても、200万円使っても、ボーナスは1万ポイントのまま変わりません。

これが何を意味するか。それは、100万円を超えて利用すればするほど、実質還元率が1.5%から徐々に下がり、最終的には基本還元率の0.5%に限りなく近づいていくということです。

還元率低下の考え方(理論上の例)

- 100万円利用時:基本0.5% + ボーナス1.0% = 実質約1.5%

- 200万円利用時:基本0.5% + ボーナス(1万円を200万円で割った値)= 理論上約1.0%

- 300万円利用時:基本0.5% + ボーナス(1万円÷300万円)= 理論上約0.83%

※公式に「200万円利用で○%」などの明記はありません。

“ボーナスは年1万ポイント固定”という仕様から計算した参考値です。

もしあなたが200万円使った場合、実質還元率は1.0%まで落ちます。これは、本来得られたはずの0.5%分の利益(1万円相当)を捨てているのと同じこと、つまり「機会損失」が発生しているのです。経済合理性を追求するなら、「100万円ジャストで止める」のが最も効率的な運用です。

Oliveや他社カードとの併用による最適解

では、100万円を超えた分はどうすればいいのか。そこで私が実践し、推奨しているのが「2枚持ち戦略」です。

例えば、同じ三井住友カードの「Oliveフレキシブルペイ ゴールド」も、条件達成で永年無料になります。NLカードで100万円を達成したら、その瞬間から支払いをOliveに切り替え、2枚目の100万円修行を始める。この「リレー方式」を使えば、年間200万円までの決済をすべて実質1.5%還元でカバーできます。

あるいは、よりシンプルに、100万円以降は基本還元率が高い「リクルートカード(1.2%)」や、特化型の「三井住友カード プラチナプリファード(基本1.0%〜)」に切り替えるのも賢い選択です。

大切なのは、一つのカードに固執せず、自分の決済額に合わせて最適なポートフォリオを組み替えていくこと。これが、賢いキャッシュレスユーザーの最終到達点です。

「スペックは分かったけど、実際の使い心地はどうなの?」と気になる方は、私が長年三井住友カード(NL)シリーズを使い倒して感じた、リアルなメリット・デメリットをまとめたレビュー記事も参考にしてみてください。

Card Navi

運営者が本音で語る三井住友カード(NL)レビュー 20年超の専門家で既存ユーザーの私が三井住友カード(NL)レビューを本音で執筆。7%のメリット、0.5%の壁、ネット決済の不便さまで検証。あなたの疑問に答える三井住友カー…

まとめ:三井住友カード(NL)100万修行へ

今回は、三井住友カード ゴールド(NL)の「100万円修行」について、システムの裏側から具体的な攻略法までを徹底的に解説してきました。

最初は「高い壁」に見えた100万円も、固定費の集約やAmazonギフト券の活用、そして「家族との共闘」といったテクニックを使えば、意外と簡単に登れる「階段」に見えてきたのではないでしょうか。

想像してみてください。

一年後、修行を終えたあなたの財布には、光り輝くゴールドカードが入っています。しかし、そのカードに年会費を払う必要は一生ありません。旅行の際には空港ラウンジで優雅にコーヒーを飲み、貯まったポイントでマイル旅行を楽しむ。そんな「賢い大人の余裕」を手に入れた未来の自分を。

その未来への切符は、今、あなたの目の前にあります。さあ、あとは一歩踏み出すだけです。

- 100万円達成で翌年以降の年会費が永年無料になる

- 毎年1万ポイント付与で実質還元率は最大1.5%を維持

- モバイルSuicaチャージや国民年金は修行カウントの対象外

- SBI証券クレカ積立も対象外だがポイント充当で活用可能

- 集計期間は「カード加入月」が基準なのでカレンダー登録必須

- Vpassアプリで達成状況と不足額を毎月チェックする

- 月額約8.4万円の利用が達成の目安となる

- 家賃や光熱費、携帯合算払いなどの固定費を集約する

- 日常のコンビニやスーパーもタッチ決済で積み上げる

- Amazonギフト券購入はカウント対象かつ有効期限10年

- ふるさと納税はAmazon Pay払いの合わせ技が最強

- 家族カード利用分も本会員の実績に合算され全員無料に

- 100万円を超えると還元率が下がるため使い分けを検討

- 達成後はOliveなど他カードとの2枚持ちも戦略の一つ

- まずは今の支出でどれくらい埋まるか計算から始める

さあ、あなたも「お得なキャッシュレス生活」への第一歩を踏み出しましょう。

「よし、作ってみよう!」と思った方は、以下の記事で申し込み手順や審査通過のポイントを画像付きで分かりやすく解説していますので、こちらを見ながら進めてみてください。

Card Navi

三井住友カード(NL)申込ガイド:既存・新規・初めて 三井住友カード(NL)申込の不安を解消。初めての学生・未成年、審査、受取、既存会員の切替・Vpass、7%の全注釈まで徹底解説。元システム開発者のTKがあなたの三井住友カ…

コメント