この記事は約32分で読めます。

【学生版】クレジットカードの作り方|初めてでも安心の完全ガイド

当ページのリンクには広告が含まれています。

こんにちは!クレジットカード情報サイト「Card Navi」の運営者、TKです。僕が社会人になったばかりの頃、クレジットカードなんて大人が持つもの、という感じで、なんだか遠い存在でした。

でも、いざ一枚持ってみると、その便利さに驚いたのを今でも覚えています。特に大学生や専門学生、あるいは18歳になったばかりの高校生の皆さんにとっては、「自分も作れるのかな?」「収入なしでも大丈夫?」「そもそも未成年だけど…」なんて、期待と不安が入り混じっているんじゃないでしょうか。

僕自身、20年以上クレジットカードのシステム開発に携わってきて、その裏側をずっと見てきました。だからこそ、皆さんが抱える疑問や不安が、手に取るように分かるんです。

16歳や17歳の頃はまだ作れませんが、18歳、19歳になれば、もう皆さんはクレジットカードを持てる立派な大人への第一歩を踏み出せます。

この記事では、そんな皆さんのために、僕の経験を全て注ぎ込んで、「最初の一枚」を安心して手に入れるための全知識を解説していきますね。

記事のポイント

- 高校生や大学生がクレジットカードを作れる条件が分かる

- 申し込みからカード受け取りまでの具体的な手順が分かる

- 審査の不安や親の同意に関するリアルな情報が手に入る

- 自分に合った失敗しない初めてのカード選び方が身につく

目次

学生向けクレジットカード作り方【完全入門】

- 学生が今すぐクレジットカードを持つべき3つの理由

- 大学生や高校生など未成年でも作れる?

- 18歳ならOK!16歳・17歳との違い

- 最重要|親の同意は必要?電話や郵送物

- 申し込みから発行までの4ステップ

- 準備は?ゆうちょ銀行と学生証でOK

学生が今すぐクレジットカードを持つべき3つの理由

「そもそも、なんで学生のうちからクレジットカードが必要なの?」と感じる方もいるかもしれませんね。現金があれば十分、そう考える気持ちもよく分かります。でも、僕自身の20年以上の業界経験から言っても、学生時代に一枚持っておくメリットは、皆さんが想像している以上に大きいものなんです。ここでは、なぜそう言い切れるのか、僕自身の体験談と、客観的なデータを交えながら、代表的な理由を3つ、じっくりお話しさせてください。

理由①:ネット決済やキャッシュレスが圧倒的に楽になる

まず何より、支払いが劇的にスムーズになり、時間の節約になること。これが最大のメリットかもしれません。特に、サークルの合宿費の支払いや、好きなアーティストの限定ライブ配信チケットの購入など、最近はオンラインでの決済が前提となる場面が本当に増えましたよね。

知っていますか?日本のキャッシュレス事情

経済産業省の発表によると、2023年の日本のキャッシュレス決済比率は39.3%に達し、過去最高を更新しました。決済額は約127兆円にも上り、この流れは今後さらに加速すると言われています。特に、ネットショッピング(EC)の世界では、クレジットカード決済が約8割を占めており、もはや必須のツールと言える状況です。(参照:経済産業省)

僕が学生だった頃は、ネットで何かを買うにも代引きが主流で、いちいち手数料を払っては、いつ来るか分からない配達員さんを家で待っている…なんてことがザラでした。あの時間と数百円の手数料を、今思えばどれだけ無駄にしてきたことか…。

クレジットカードがあれば、そんな手間は一切ありません。一度情報を登録してしまえば、あとは数クリックで支払いが完了します。この「時間と手間の節約」は、学業やアルバイト、サークル活動で忙しい皆さんにとって、何にも代えがたい価値を持つはずですよ。

理由②:ポイントが貯まり、現金より確実にお得になる

次に、現金で払うよりもシンプルにお得だという、非常に分かりやすいメリットです。ほとんどのクレジットカードには「ポイント還元」という仕組みがあり、これは利用額の一部がポイントとして自動的に戻ってくるというもの。例えば、還元率1%のカードで月に3万円利用すれば、300円分のポイントが貯まる計算になります。

TK

TK「たった300円?」と思うなかれ。これを大学4年間続けると、300円×48ヶ月で14,400円にもなります。特別な努力は一切せず、ただ支払い方法を変えるだけで、友達との旅行資金や、欲しかったゲームソフト1本分が手に入る。そう考えると、これはもう立派な「資産運用」の第一歩だとは思いませんか?

僕も最初の頃はポイントなんて気にもしていませんでしたが、ある時、貯まったポイントだけで憧れていた少し高価なコーヒーメーカーが手に入ったときは、本当に驚きました。「現金で払っていたら、この喜びはなかったんだな」と。ポイントを意識して集める「ポイ活」は、今や多くの人にとって当たり前の節約術です。現金払いでは1円も戻ってきませんが、カード払いに切り替えるだけで、あなたの消費が未来の小さな喜びに変わる。これは利用しない手はないと感じます。

理由③:海外での「信頼」と「安全」を確保できる

そして、特に卒業旅行や留学を計画している方に強く伝えたいのが、海外での絶大な安心感です。海外においてクレジットカードは、単なる決済手段ではなく、あなたの「信頼」を証明する身分証の役割を果たしてくれます。

世界のキャッシュレス決済比率(対GDP比)

世界の主要国ではキャッシュレス化が日本以上に進んでいます。例えば、韓国では約94%、スウェーデンでは約86%(民間最終消費支出ベース)というデータもあり、国によっては「現金お断り」の店も珍しくありません。クレジットカードは、まさに世界と繋がるためのパスポートなのです。

海外では、多額の現金を持ち歩くのは非常に危険。その点、カードなら紛失や盗難にあっても、すぐに利用を停止すれば被害を最小限に抑えられます。さらに重要なのが、ホテルやレンタカー利用時に必ず求められる「デポジット(保証金)」です。これは、あなたが支払い能力のある信頼できる人物であることを示すためのもの。クレジットカードがないと、高額な現金を預けるか、最悪の場合サービス自体の利用を断られてしまうことさえあるのです。

まさに「世界で通用する身分証明書」。一枚持っているだけで、海外での行動の自由度と安全性が格段に上がります。これは、現金やデビットカードでは決して得られない、クレジットカードならではの大きな価値ですね。

大学生や高校生など未成年でも作れる?

さて、ここが一番気になるところかもしれませんね。「推し活のために今すぐカードが欲しい高校生」も、「周りが持っていて少し焦っている大学生」も、まずこの疑問をクリアにしたいはずです。結論から言うと、高校生であっても、大学生であっても、クレジットカードを作ることは可能です。ただし、これには一つだけ、誰にも覆せない絶対的な条件があります。

それは、「申し込み時点で満18歳以上であること」。

僕がまだ20代だった頃は、「クレジットカードは20歳から」というのが社会の常識でした。しかし、時代の大きな転換点があったのです。

知っておくべき社会のルール:2022年4月1日の民法改正

皆さんの記憶にも新しいかもしれませんが、2022年4月1日に、日本の民法が改正され、成人年齢が20歳から18歳に引き下げられました。これは、18歳、19歳の皆さんに、社会の一員としてより積極的な役割を担ってほしいという国からのメッセージでもあります。(参照:法務省)

これに伴い、クレジットカードの申し込み年齢も、原則として18歳以上に変更された、というわけです。

ただ、ここで少しだけ大切な話をさせてください。この「成人になる」というのは、単に「できることが増える」だけではありません。同時に「自分の契約に、自分で全責任を負う」という意味も持つのです。

失われる「未成年者取消権」という最強の盾

これまで未成年者は、親の同意を得ずに行った契約を、後から一方的に取り消すことができる「未成年者取消権」という法律上の権利で守られていました。しかし、成人になると、この権利は失われます。つまり、クレジットカードを作るという契約も、一度結んでしまえば、簡単には「やめます」と言えなくなるのです。これは、皆さんが大人として、社会から信頼を得るための第一歩でもあります。

TK少し難しい話になりましたが、要は「君はもう、自分の判断で物事を決められる立派な大人として認められたんだよ」ということです。これは素晴らしいことですよね。だからこそ、その力を正しく使うための知識が、これからの記事で重要になってくるわけです。

ですから、「高校生だからダメ」「大学生じゃないと無理」といった身分による線引きは、今やほとんどありません。重要なのは「年齢」と、それに伴う「責任」。この2つをしっかり理解していれば、学生の皆さんにもクレジットカード作成の門戸は、平等に開かれていますよ。

18歳ならOK!16歳・17歳との違い

前述の通り、クレジットカードが作れるのは、あなたが満18歳の誕生日を迎えてからです。つまり、残念ながら16歳や17歳の方は、高校生であっても申し込むことはできません。これは、あなたの意思で法的な契約を結べる「成人」であるかどうかが基準となっているため、どのカード会社でも共通の、揺るがないルールです。

では、ここからが本題です。「じゃあ、同じ18歳でも、高校3年生と大学1年生では何が違うの?」という、非常に鋭い疑問が湧いてきますよね。特に、誕生日を迎えたばかりで、推しのライブチケットやゲームの課金のために一刻も早くカードが欲しい、と考えている高校生の皆さんにとっては、死活問題だと思います。

結論を言うと、実はカード会社によっては「18歳以上であっても、高校生の間は申し込み不可」としているケースが、今でも一部存在します。これには、少し専門的になりますが、業界ならではの背景があるのです。

【少し専門的な話】なぜ「高校生不可」のカードがあるのか?

クレジットカードの発行は、「割賦販売法」という法律に基づいて行われます。この法律では、カード会社は申込者の「支払可能見込額(=年収などから、クレジット代金として無理なく支払えると想定される額)」を調査する義務があります。大学生や専門学生の場合、アルバイト収入が主な判断材料となりますが、高校生の場合は親権者の保護下にあることが多く、本人の支払い能力を正確に判断するのが難しい、と考えるカード会社が一定数存在するのです。これは法律が変わった直後の、業界の過渡期的な措置や、各社の慎重なリスク判断によるものと言えますね。

「なんだ、やっぱり高校生はダメなのか…」と肩を落とすのは、まだ早いです。これはあくまで一部の話。ここ数年で、状況は大きく変わってきました。

TKまぁ、正直なところ、カード会社にとって学生の皆さんは「未来の優良顧客」。僕がシステム開発をしていた頃から、この考え方は一貫しています。そのため、成人年齢の引き下げを追い風に、今や多くの主要カード会社が高校生の皆さんを歓迎する方針に転換しています。特に、卒業を目前に控えた1月以降は、ほとんどの学生向けカードが申し込みの対象として門戸を開いていますよ。

このように、「18歳になったらすぐ申し込める!」と覚えておけば、大きな間違いはありません。ただし、失敗したくない慎重派のあなたは、公式サイトの申込資格欄に「高校生を除く」という一文がないか、最終確認する癖をつけると完璧です。

そして、今16歳、17歳の皆さんも、がっかりする必要は全くありません。この1〜2年という時間は、お金の知識を深める絶好の機会です。この記事でしっかり予習して、18歳の誕生日という最高のスタートラインに立ってくださいね。

最重要|親の同意は必要?電話や郵送物

これは、特に「自分の趣味には、自分のお金で責任を持ちたい」と考えている高校生の皆さんにとって、一番ドキドキするテーマかもしれませんね。「親に内緒で作りたいんだけど…」という声、僕も友人から昔よく聞きましたし、その気持ちは痛いほど分かります。ここでは、20年以上決済システム開発の裏側を見てきた僕の視点から、正直に、そして具体的に解説します。

まず、法律上の大原則から。前述の通り、満18歳以上は成人とされているため、クレジットカードの申し込みに親権者の同意は法的に不要です。これは、皆さんが自分の意思で契約を結ぶ権利を、国から認められている証拠です。

しかし、です。現実の運用は、カード会社によって少し温度差があるのが実情でした。特に成人年齢が引き下げられた直後は、一部のカード会社で18歳・19歳の申し込みに対し、念のための「親権者への同意確認」を行うケースがあったのです。これは、支払い能力を慎重に判断するための、カード会社側のリスク管理策のようなものですね。

(旧来の)親への連絡、具体的にどうなる?

- 電話確認:申込時に入力した電話番号に、カード会社から「ご子息がカードを申し込まれていますが、ご存知ですか?」といった内容の確認電話が入る。

- 同意書の郵送:親権者が署名・捺印するための同意書が自宅に郵送され、返送を求められる。

「じゃあ、結局バレる可能性があるじゃないか!」と思った方、安心してください。ここからが重要な話です。この数年で、状況は劇的に変化しました。

なぜ「親への連絡なし」が主流になったのか?

少し裏側の話をすると、これには明確な理由が2つあります。1つは、eKYC(オンライン本人確認)という技術の進化です。スマホで自分の顔と本人確認書類を撮影するだけで、高度な本人確認が完了する仕組みが普及したことで、カード会社がわざわざ電話で確認する必要性が薄れました。もう1つは、カード会社間の競争です。Webですべてが完結する手軽さが当たり前になった今、「親への電話」という一手間は、若い皆さんを獲得する上で大きな障壁になります。そのため、「Web完結・連絡不要」というスムーズな体験を提供することが、今や業界のスタンダードになりつつあるのです。

ただ、最後の関門として「郵送物」があります。カードは「本人限定受取郵便」などで届くため、基本的には申込者本人しか受け取れませんが、郵便物が届いたこと自体は家族の目に触れる可能性があります。封筒は一見してクレジットカードとは分かりにくいデザインが多いですが、この点は一つのハードルとして認識しておくと良いでしょう。

TKどうしても内緒にしたい気持ちも分かりますが、僕からの先輩としてのアドバイスを一つ。これを機に、「これからは自分でお金の管理をしっかりしたい。そのためにクレヒスも育てたいんだ」とご両親に話してみるのはどうでしょうか。それは「反抗」ではなく「自立」の証。あなたの成長を示す、素晴らしい対話の機会になるかもしれませんよ。

それでも不安な方や、まだ18歳になっていない君へ

ここまで読んで、「やっぱりクレジットカードは少しハードルが高いかも…」と感じた方もいるかもしれませんね。特に、好きなゲームの課金やライブ配信のチケット購入など、「今すぐ使える決済手段が欲しい!」という切実なニーズを持つ高校生にとっては、審査や郵送物のことを考えると躊躇する気持ちも分かります。そんな皆さんには、クレジットカード以外の選択肢もぜひ知っておいてほしいのです。

自分に合ったカードはどれ?3種類のカードを徹底比較

クレジットカード、デビットカード、プリペイドカード。これらは見た目が似ていても、中身は全くの別物です。あなたの目的や性格に合わせて、最適な一枚を選びましょう。

| 種類 | 支払いタイミング | 審査 | ポイント/特典 | 信用(クレヒス) |

|---|---|---|---|---|

| クレジットカード | 後払い | あり | ◎ 充実 | ◎ 育つ |

| デビットカード | 即時払い(口座直結) | 原則なし | △ 一部あり | ✕ 育たない |

| プリペイドカード | 前払い(チャージ式) | なし | △ 一部あり | ✕ 育たない |

推し活のためのオンライン決済など、目的がはっきりしている場合は、まず審査のないデビットカードやプリペイドカードから始めてみるのも非常に賢い選択です。お金の管理の練習にもなりますし、何より安心してすぐに使い始められますからね。

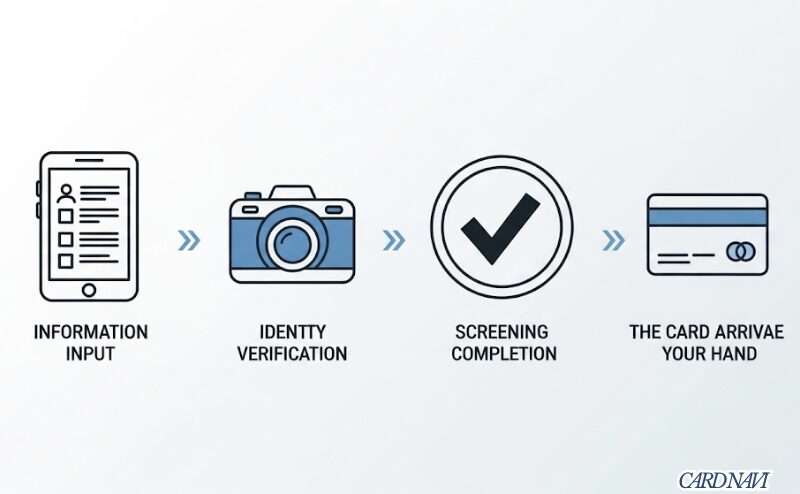

申し込みから発行までの4ステップ

「よし、作ってみよう!」と決心がついたら、いよいよ具体的な手順です。僕が初めてカードを作った20年以上前は、分厚い書類に何度も印鑑を押して、郵送して…と、一ヶ月近くかかる一大イベントでした。しかし、今は本当に良い時代です。驚くほど簡単で、ほとんどのカードがスマホ一つで申し込みから発行まで完結してしまいます。ここでは、石橋を叩いて渡る慎重派のあなたでも絶対に迷わないよう、各ステップの所要時間の目安や、初心者がつまずきがちなポイントの対策を交えながら、詳しく見ていきましょう。

ステップ①:公式サイトで情報を入力(所要時間:約10分~15分)

まずは、作りたいカードの公式サイトにアクセスし、「お申し込みはこちら」のボタンから入力フォームに進みます。氏名、住所、生年月日といった基本情報のほか、学校名(大学・学部や高校名)や、連絡先などを入力していきます。

【初心者が迷う項目】入力のポイントと注意点

- 年収:「アルバイトを始めたばかりで…」と不安になるかもしれませんが、正直に「見込み年収」を記入すればOKです。例えば、月3万円のバイトなら「36万円」というように、月収×12ヶ月で計算したおおよその額で問題ありません。学生の審査では、ここの金額の大小が結果を左右することは、まずありません。

- キャッシング枠:これはカードでお金を借りる機能のこと。よく分からなければ、ひとまず「0円」あるいは「希望しない」を選んでおきましょう。この方が審査がスムーズに進む傾向にありますし、使いすぎの防止にも繋がります。

- 他社からの借入状況:奨学金や、携帯電話本体の分割払いは、ここで申告する必要はありませんので安心してください。

入力ミスがないか、最後にもう一度だけ指差し確認。これが、失敗しないための最初の一歩です。

ステップ②:本人確認書類をアップロード(所要時間:約5分)

次に、あなたがあなた自身であることを証明するための「本人確認書類」を提出します。これも今や、スマホのカメラで撮影して、その画像をアップロードするのが一般的です。これをeKYC(オンライン本人確認)と呼び、非常に安全な仕組みになっています。

画面の指示に従って、学生証や運転免許証、マイナンバーカードなどを撮影し、時には自分の顔を撮影することも。「顔を左右に傾けてください」なんて指示が出て、少し驚くかもしれませんが、ゲーム感覚で進めれば大丈夫です。

写真の撮り直しは面倒!一発OKのための3つのコツ

- 光の反射に注意:免許証などの表面が光って、文字が読めなくならないように。

- ブレとボケは厳禁:スマホをしっかり固定し、ピントが合った鮮明な写真を。

- 指で情報を隠さない:書類の四隅まで、指が写り込まないように持ちましょう。

ステップ③:カード会社による入会審査(審査期間:最短5分~約1週間)

情報の入力と書類の提出が終われば、あなたのやるべきことは一旦完了です。ここからは、カード会社による審査の時間。この審査では、「この人にカードを発行して、きちんと支払いをしてもらえるか」が、提出された情報や信用情報を基に判断されます。

TK正直、この「待つ時間」が一番ドキドキしますよね。僕も昔、結果のメールがなかなか来なくて、何度も受信ボックスを更新した記憶があります。ですが、学生の皆さんの場合、過去に携帯料金の長期延滞といったトラブルがなければ、審査は形式的なものであることが多いです。あまり気負わず、好きな動画でも見ながら、リラックスして待ちましょう。

審査結果は、早ければ数分後、通常は数営業日以内にメールなどで通知されます。

ステップ④:自宅でカードを受け取る(カード到着:審査完了から約1週間~2週間)

無事に「審査通過」の連絡が来たら、あとはカードが届くのを待つだけ。審査完了から大体1週間ほどで、自宅にカードが郵送されてきます。受け取り方法は主に2種類です。

- 簡易書留:配達員さんから手渡しされ、サインかハンコで受け取ります。家族が代理で受け取ることも可能です。

- 本人限定受取郵便:申込者本人しか受け取れません。配達員さんに運転免許証などの本人確認書類を提示する必要があります。

キラリと光る券面を初めて手にした時の高揚感は、まさに大人への第一歩を踏み出した証。新しいキャッシュレスライフの、本当の始まりですね!

準備は?ゆうちょ銀行と学生証でOK

申し込みのステップ、しっかりイメージできましたか?さて、ここからは「習うより慣れろ」の精神で進みたいところですが、その前にたった一つだけ、面倒な準備があります。それが、必要書類の用意です。僕も面倒くさいことは大の苦手ですが、ここをしっかりクリアしておけば、申し込みの途中で「あ、あれがない!」と中断するストレスから解放されます。一気に駆け抜けられるよう、万全の準備を整えましょう。

主に必要なのは、「①本人確認書類」「②引き落とし口座の情報」「③連絡先」の3つ。特に、多くの初心者がつまずきがちな「本人確認書類」については、少し詳しく解説しますね。

申し込み前の最終チェックリスト

| 準備するもの | ここに注意!チェックポイント | TKからのワンポイントアドバイス |

|---|---|---|

| ① 本人確認書類 | 運転免許証やマイナンバーカードなど顔写真付きのものが1点あると一番スムーズ。ない場合は「健康保険証+住民票の写し」のように2点の組み合わせが必要になることも。学生証は、多くの場合「もう1点の書類」と組み合わせることで利用可能です。 | スマホで申し込むなら、事前に書類の写真を撮っておくとスムーズです。光が反射したり、指が写り込んだりしないよう、キレイに撮るのがコツですよ。 |

| ② 引き落とし用の銀行口座 | ゆうちょ銀行、メガバンク、地方銀行、ネット銀行など、普段お使いの普通預金口座でOKです。申し込み時には「金融機関名・支店名・口座番号」の入力が必要になります。 | キャッシュカードや通帳の写真を撮っておくと、入力時に慌てずに済みます。僕が初めて申し込んだ時、この支店名が分からなくて一度中断した苦い記憶が…(笑) |

| ③ メールアドレスと携帯電話番号 | 審査結果の通知や、重要な連絡に使われます。必ず普段からよくチェックするメールアドレスを登録してください。キャリアメール(@docomo.ne.jpなど)より、Gmailなどのフリーメールがおすすめです。 | 迷惑メールフィルターの設定で、カード会社からのメール(ドメイン)を受信できるように設定しておくと、大切な連絡を見逃しません。 |

【最重要】一人暮らしの学生が陥りがちな罠

ここで、特に地方から出てきて一人暮らしをしている大学生に、僕から一つだけ注意喚起させてください。それは、「本人確認書類の住所と、今住んでいる住所が違う」というケースです。

現住所と本人確認書類の住所が違う場合

例えば、「運転免許証の住所は実家のままだけど、今は大学の近くで一人暮らし」という場合、申し込みがストップしてしまう可能性があります。このような場合は、本人確認書類に加えて、以下のいずれかのような「現住所が記載された補完書類」の提出を求められることが一般的です。

- 公共料金(電気、ガス、水道など)の領収書(発行から6ヶ月以内など)

- 住民票の写し(発行から6ヶ月以内など)

この点は、本当に多くの学生さんが見落としがちなポイント。申し込みを始める前に、自分の本人確認書類の住所をもう一度確認してみてください。もし違っていたら、慌てずに役所で住民票の写しをもらってくるなど、事前準備をしておけば大丈夫です。

さあ、これですべての準備が整いました。特別なものは何もなかったでしょう?これなら、通学の電車の中や、講義の合間のちょっとした時間でも、サッと申し込めてしまうはずです。

【比較】失敗しない学生向けカードの作り方

- 元開発者が解説!学生は楽天カード一択?

- 初めてならVisaブランドを選ぶべき理由

- 19歳で収入なしでも審査は通る?知恵袋の疑問に回答

- 学生のうちに作るべき本当の理由|クレヒスとは?

- カードが届いたら最初にやるべき設定

- まとめ|クレジットカード作り方 学生編

元開発者が解説!学生は楽天カード一択?

「学生におすすめのカード」と検索すると、必ずと言っていいほど名前が挙がるのが「楽天カード」ですよね。周りの友人が持っているから、という理由で気になっている方も多いでしょう。「本当にそんなに良いの?」あるいは「みんなと同じでいいのかな?」と疑問に思うかもしれません。ここでは、長年決済システムを作ってきた僕の視点から、その理由を解説します。そして、もう一歩踏み込んで、「どうせ持つなら、卒業旅行や趣味で最大級のメリットを得たい」と考えている計画派のあなたのために、他の選択肢も具体的なデータで徹底比較していきましょう。

「最初の1枚」に楽天カードが最適な理由

まず、楽天カードがなぜ「失敗しない王道」として多くの学生に選ばれるのか。言ってしまえば、その強みは「エコシステム(経済圏)の巧みさ」にあります。楽天市場での買い物、楽天トラベルでの旅行予約、楽天モバイルの通信費…これら楽天グループのサービスを使えば使うほど、ポイントが面白いように貯まっていく。この「生活まるごとポイントになる」という仕組みが、システム的にも非常によく出来ているんです。

また、申し込みのハードルが低いのも特徴です。審査システムが高度に自動化されており、膨大なデータを基にスピーディーな審査を実現しています。だからこそ、これまで信用情報(クレヒス)がほとんどない学生の皆さんに対しても、積極的にカードを発行できる体制が整っているわけです。つまり、「サークル合宿の支払いですぐに必要」といった初心者の方や、「難しいことは抜きにして、お得さを分かりやすく体感したい」という堅実なニーズに応えるカードとしては、非常によくできた一枚だと評価できます。

【データ比較】目的別!もう一歩踏み込んだ学生向けカード選び

一方で、「卒業旅行の数十万円の支払いで、ごっそりマイルを貯めたい」「海外での万が一に備え、手厚い保険が絶対に欲しい」といった明確な目的があるなら、楽天カード以外のカードに目を向けることで、あなたの学生生活はもっと豊かになります。ここでは、特にニーズの高い学生向けカードを、具体的なスペック(数値)で比較してみましょう。

| カード名 | 年会費 | 基本還元率 | 特定条件下での強み | 海外旅行傷害保険 |

|---|---|---|---|---|

| 楽天カード | 永年無料 | 1.0% | 楽天市場での利用で3.0%以上 | 最高2,000万円 (利用付帯) |

| JALカード navi (学生専用) | 在学中無料 | 0.5% (100円=0.5マイル) | 特約店でマイル2倍(1.0%) 在学中はマイル有効期限無期限 | 最高1,000万円 (自動付帯) |

| 学生専用ライフカード | 永年無料 | 0.5% | 海外での利用で3.0%キャッシュバック (年間最大10万円まで) | 最高2,000万円 (自動付帯) |

TKこの表、少し専門的に見えますが、ポイントは「適用条件」です。例えば、海外旅行保険。楽天カードは「利用付帯」なので、旅行代金をそのカードで支払うことが適用の条件。一方、JALカードとライフカードは「自動付帯」なので、極論、持っているだけで保険が適用されるんです。この差は、安心感という点で非常に大きいですよ。

さあ、このデータを基に、あなたが選ぶべき一枚を考えてみましょう。もしあなたが「とにかく手順通りに、失敗なく持ちたい」と考える慎重派なら、楽天カードのバランスの良さは魅力的です。しかし、「卒業旅行」という一大イベントを控えている合理的なあなたなら、選択は変わってきます。

- → 航空券代をマイルに変え、次の旅をお得にしたいなら、マイルの貯まりやすさに特化した「JALカード navi」。

- → 現地での万が一の治療費や、買い物での損失を避けたいなら、自動付帯の保険と海外キャッシュバックが光る「学生専用ライフカード」。

このように、自分のライフスタイルや計画を思い浮かべながら、「どのカードが、自分の未来を一番お得にしてくれるだろう?」という視点でデータを見比べると、きっと最適な一枚が見つかりますよ。

あなたの方向性は見つかりましたか?

もし「このカードをもっと詳しく知りたい!」と感じたら、次は公式サイトで最新のキャンペーン情報を確認するのが賢い一歩です。カード選びは、情報収集が何よりも大切ですからね。

初めてならVisaブランドを選ぶべき理由

カード選びをしていると、券面の右下に「Visa」や「Mastercard®」、「JCB」といったロゴがあることに気づきますよね。これは「国際ブランド」と呼ばれるもので、そのカードが世界中のどこで使えるかを示す「決済ネットワーク」のこと。言ってしまえば、交通系ICカードにおけるSuicaやICOCAのような違い、と考えると分かりやすいかもしれません。

では、最初の1枚はどのブランドを選ぶべきか。もしあなたが「とにかく失敗したくない、どこでも使える安心感が第一」と考える慎重派なら、僕がもし自分の子供にアドバイスするなら、迷わず「VisaかMastercard®にしておきなさい」と言います。その理由は、僕が若い頃に海外で体験した、こんなエピソードに集約されています。

TKあれは初めての海外旅行で、意気揚々とJCBカード一枚だけを持って行った時のこと。現地の小さなお土産屋さんで「うちはVisaかMasterしか使えないよ」と、あっさり断られてしまったんです。あの時の冷や汗と、「しまった…」という焦燥感は今でも忘れられません。一枚のカードが、旅の思い出を左右することもあるのだと痛感した瞬間でした。

ただ、「なぜ?」を知ることで、あなたのカード選びはもっと主体的で、戦略的なものになります。ここでは、各ブランドの「個性」をデータと共に比較し、あなたにとっての最適解を考えていきましょう。

データで見る!国際ブランドの勢力図

まずは客観的な事実から。下の表は、各ブランドの世界的な立ち位置と特徴をまとめたものです。

| ブランド | 強み | 注意点 |

|---|---|---|

| Visa | 世界中どこでも使える圧倒的な加盟店網。まさに王道。 | ブランド独自の特典は比較的少ない。 |

| Mastercard® | Visaに次ぐ世界的な加盟店網。特にヨーロッパに強いと言われる。 | Visaと同様、ブランド独自の特典は控えめ。 |

| JCB | 日本発の唯一のブランド。国内や日本人観光客が多いハワイ・アジア圏に強い。独自の優待(JCBプラザ ラウンジ等)が魅力。 | 欧米など、アジア圏以外での加盟店は少ない。 |

| American Express | 旅行・エンタメ系の特典(T&E)が非常に手厚く、ステータス性が高い。 | 年会費が高額なカードが多く、加盟店数も上記3ブランドよりは少ない。 |

このデータを見れば、僕がVisaかMastercard®を推奨する理由が一目瞭然ですよね。しかし、もしあなたが「卒業旅行でハワイに行く計画がある」「既にVisaカードは持っている」という状況なら、話は変わってきます。2枚目のカードとして、ハワイのワイキキ・トロリーに無料で乗れるJCBを選ぶ、というのは非常に賢い戦略です。

カードのスペックだけでなく、この「決済インフラ」という大きな視点を持つこと。それが、あなたのカード選びを「なんとなく」から「確信を持った選択」へと変えてくれるのです。

19歳で収入なしでも審査は通る?知恵袋の疑問に回答

申し込みを決意したとき、最後の壁として立ちはだかるのが「審査」への不安ですよね。「自分は19歳で、アルバイトもしてないし収入なし。こんな状態で本当に審査に通るんだろうか…」ネットの知恵袋などを見ると、真偽不明の情報が飛び交っていて、余計に心配になる気持ち、よく分かります。僕自身、この業界で長く働いていますが、審査の仕組みは一種の「ブラックボックス」のように感じられるものです。ここで、その箱の中身を、僕の知識と経験を基に、できる限り分かりやすく解き明かしていきます。

まず、最も重要な結論から。学生の場合、申し込み時点で安定した収入がなくても、審査に通る可能性は十分にあります。なぜなら、カード会社が学生の皆さんを審査する際に見ている「評価項目」が、社会人のそれとは全く異なるからです。

カード会社が学生の審査で見ているポイント

- 「未来の優良顧客」としての将来性:今は収入がなくても、卒業後は安定した収入を得る可能性が高い、長期的なお付き合いをしたい大切な顧客候補と見なされています。

- 「約束を守れる人か」を示す個人の信用情報:これが最も重要。過去の金融取引において、あなたが信頼できる人物かを示す客観的な記録です。

「信用情報って、なんだか怖い…」と感じる必要はありません。これは、CIC(株式会社シー・アイ・シー)といった信用情報機関に記録されている、ごく身近なあなたの金融取引の履歴データです。例えば、スマートフォンの本体代を分割払いにしている場合、その支払いを毎月きちんと期日通りに行っているかどうかが、ここに記録されています。10万円以上するスマホの分割払いは、立派なクレジット契約。これを延滞なく続けていれば、それは「私は毎月きちんと約束を守れる人間です」という、何より雄弁なアピールになるのです。

つまり、カード会社は「今のあなたの年収」という一点だけではなく、「きちんと約束を守れる人かどうか」という人間性と、「将来性」というポテンシャルを総合的に見ている。だから、収入がないことを過度に心配する必要はないのです。

万が一、審査に落ちたらどうなる?

それでも、万が一審査に落ちてしまった場合のことを考えると、申し込みボタンを押す指が震えてしまう。そんな失敗したくない、慎重なあなたのために、この点も明確に解説しておきます。

まず、クレジットカードに申し込んだという事実は、信用情報機関(CIC)に6ヶ月間記録されます。審査に落ちたという事実(これを「否決」と呼びます)も同様です。しかし、重要なのは、一度審査に落ちたからといって、あなたの信用情報に「傷がつく(=ブラックリストに載る)」わけではない、ということです。カード会社によって審査基準は様々なので、A社に落ちてもB社ではあっさり通る、ということは日常茶飯事なのです。

本当に避けるべきは「申込ブラック」という負のスパイラル

ただし、一つだけ絶対に避けるべきことがあります。それは、焦って短期間(例えば1ヶ月以内)に、立て続けに何枚も(3枚以上が目安)カードを申し込むこと。これをやってしまうと、「この人はよほどお金に困っているのでは?」とカード会社に警戒され、「申込ブラック」と呼ばれる、審査に極めて通りにくい状態に陥る可能性があります。

もし審査に落ちてしまったら、それは「あなた自身が否定された」のではなく、「今回はご縁がなかった」だけ。最低でも6ヶ月間は期間を空けてから、次のカードに冷静に申し込むのが、最も賢明な判断です。焦りは禁物ですよ。

TK知恵袋の「収入ゼロで落ちた」という書き込みは、もしかしたら過去の支払い遅延があったか、あるいはこの「申込ブラック」の状態だったのかもしれません。皆さんがこれまで誠実にお金のやり取りをしてきたのであれば、何も恐れることはありません。自信を持って、その一歩を踏み出してください。

学生のうちに作るべき本当の理由|クレヒスとは?

これまで、クレジットカードの利便性やお得さについてお話ししてきました。これらは確かに、カードを持つ分かりやすいメリットです。でも、僕が「学生のうちに一枚持っておくべき」と考える、もっと本質的で、そしてあなたの5年後、10年後の未来に関わる話をさせてください。それが「クレジットヒストリー(クレヒス)」を育てる、という視点です。

クレヒス、という言葉、初めて聞く方も多いかもしれませんね。これは、簡単に言えば「個人の信用取引に関する履歴」のこと。クレジットカードやローンの利用履歴や支払い状況が、あなたの「金融面での通知表」のような役割を果たすデータとして、公的な機関に記録されているんです。

【専門知識】あなたの「信用」はどこに記録されている?

あなたのクレヒスは、主に以下の3つの「信用情報機関」によって収集・管理されています。これらは、金融機関が公正な取引を行うために法律で定められた、いわば信用のデータベースです。

- CIC(株式会社シー・アイ・シー):主にクレジット会社の共同出資で設立。クレジットカードや信販会社の取引情報を扱います。

- JICC(株式会社日本信用情報機構):主に消費者金融系の会社が中心となって設立された機関です。

- KSC(全国銀行個人信用情報センター):銀行系のローン情報などを主に扱っています。

これらの機関は相互に情報を共有しており、あなたがカードを申し込むと、カード会社はこれらの機関にあなたの情報を照会し、「この人は信用できるか」を判断します。

TK難しく考える必要はありません。RPGゲームで経験値を貯めてレベルアップしていくのと同じです。毎月きちんと支払いをすれば「信用の経験値」が貯まり、あなたのクレヒスは育ちます。逆に、支払いを延滞すると、大きなペナルティを受けてレベルダウンしてしまう。とてもシンプルな仕組みでしょう?

このクレヒス、学生の間はあまり意識することがないかもしれません。しかし、社会人になってから、その重要性を実感する場面が必ずやってきます。僕の知人にも、若い頃お金にルーズで、社会人になってからいざ車を買おうとした時にローン審査に落ち、「あの時ちゃんとしておけば…」と本気で後悔していた人がいました。

例えば、

・もっとステータスの高いゴールドカードを持ちたい時

・憧れの車を買うためにローンを組みたい時

・将来、家を建てるために住宅ローンを組みたい時

こういった大きな契約の審査では、必ずこのクレヒスが参照されます。

クレヒスがない「スーパーホワイト」という意外な落とし穴

驚くかもしれませんが、これまで全くカードなどを使ったことがなく、クレヒスが真っ白な状態(これを業界用語で「スーパーホワイト」と呼びます)だと、かえって審査に通りにくくなることがあるのです。なぜなら、カード会社から見れば、「この人が信用できる人物なのか判断する材料が何もない」から。これは、就職活動で自己PR欄が白紙の履歴書を出すようなもの。熱意や能力が不明で、採用する側も躊躇してしまいますよね。

学生のうちから、たとえ月々数千円の少額でもクレジットカードを使い、きちんと支払い続けること。それは、目先のポイントや利便性だけでなく、将来の自分の選択肢を広げるための「信用の積み立て」に他なりません。これこそが、僕が考える、学生のうちにカードを持つべき「本当の理由」なんです。

カードが届いたら最初にやるべき設定

無事に審査が通り、手元にピカピカのカードが届いた!その嬉しさは格別ですよね。まるで、新しい世界の扉を開ける鍵を手に入れたような、そんな高揚感があると思います。僕も初めてカードを手にした日は、何度も財布から出して眺めていました。でも、浮かれてすぐに買い物に出かけてしまう前に、あなたの新しい相棒を最強の状態にするための、非常に重要な「初期設定」があります。これを済ませておかないと、いざという時に使えなかったり、不正利用のリスクが高まったりすることも。未来の自分のために、しっかり設定を済ませておきましょう。

設定①:カード裏面へのサイン(所要時間:30秒)

まず、何よりも先にやること。それはカードの裏面にある署名欄に、自分の名前を油性ペンでサインすることです。漢字でもローマ字でも構いませんが、パスポートを持っているなら、それと同じサインにしておくと海外で使う際にスムーズです。

サインがないカードは、ただのプラスチックの板

なぜサインがそんなに重要かというと、署名のないカードは、万が一不正利用された際に補償の対象外になってしまう可能性が非常に高いからです。お店側も、サインのないカードでの決済を断る権利があります。あなたのカードを、あなただけのものであると証明する最初のステップ。必ず、カードを取り出したらすぐに署名する癖をつけましょう。

設定②:会員専用サイトへの登録(所要時間:約5分)

次に、カード会社のウェブサイトにある「会員専用サイト(マイページ)」に登録しましょう。これは、あなたのカードライフにおける「コックピット」のようなもの。登録は少し面倒に感じるかもしれませんが、これを行うことで得られるメリットは計り知れません。

- 家計簿代わりになる利用明細:「今月何にいくら使ったか」が一目瞭然。使いすぎを防ぎ、金銭感覚を養う最高のトレーニングになります。

- 不正利用の早期発見:身に覚えのない請求がないか、いつでもチェックできます。これが、あなたの資産を守る防犯カメラの役割を果たします。

- ポイント残高の確認:貯まったポイントを見て、次のご褒美を考えるのは、ささやかながらも楽しい時間ですよ。

TK特に、「使いすぎが怖い」と感じている高校生の皆さん。最近のカードアプリは、利用したらすぐにスマホに通知が来る「利用通知設定」ができます。これを設定しておけば、お金の動きがリアルタイムで分かるので、絶大な安心感が得られますよ。僕ももちろん設定済みです。

設定③:お得なキャンペーンにエントリー(所要時間:約3分)

意外と見落としがちなのがこれ。多くのカード会社では、新規入会者向けに「〇ヶ月以内に〇〇円利用で△△ポイントプレゼント」といった、非常にお得なキャンペーンを実施しています。ただ、これらの多くは自動適用ではなく、「エントリー(参加登録)」が必要な場合がほとんど。

僕も若い頃、キャンペーンにエントリーし忘れて、数千ポイントを逃した苦い経験があります。あれは本当に悔しかった…。会員サイトに登録したら、まずはキャンペーン情報がないか隅々までチェックして、忘れずにエントリーしておきましょう。これは、カード会社がくれる「ご祝儀」のようなもの。ありがたく受け取っておきましょう。

設定④(応用編):スマホ決済と連携させて最強のツールに

ここまでの3ステップで基本は完璧です。しかし、もう一歩進んだ「賢い使い方」をしたいあなたに、僕からとっておきのアドバイスがあります。それは、届いたカードをPayPayや楽天ペイといったスマホ決済(QRコード決済)に登録すること。

ポイントの「二重取り」でお得を加速させよう

例えば、PayPayの支払元を新しいクレジットカードに設定したとします。コンビニでPayPayを使って支払うと…

- PayPayの利用による「PayPayポイント」が貯まる

- 支払元であるクレジットカードの利用代金として「クレジットカードのポイント」も貯まる

このように、一度の支払いで、二つのポイントが同時に貯まる「ポイントの二重取り」が可能になることがあるのです。これは、まさにキャッシュレス時代の錬金術。この設定をしておくだけで、ポイントの貯まるスピードが格段に変わってきますよ。

この4つの設定を済ませて初めて、あなたのクレジットカードは真の力を発揮します。さあ、準備は整いました。あなただけの、新しいキャッシュレスライフの始まりです!

まとめ|クレジットカード作り方 学生編

最後に、この記事の要点をリストでまとめておきます。初めてのカード作り、不安も多いと思いますが、一つ一つのステップをしっかり踏めば、決して難しいことではありません。この記事が、あなたのキャッシュレスデビューの、頼れる相棒になれば嬉しいです。

- クレジットカードは満18歳以上なら学生でも作れる

- 大学生だけでなく高校生でも申し込み可能なカードはある

- 16歳や17歳は申し込みができない

- 18歳以上なら親の同意は法律上不要

- 一部カード会社では親への同意確認を行う場合がある

- 審査が不安な場合はデビットカード等も有効な選択肢

- 申し込みはスマホで完結することが多い

- 必要なものは本人確認書類と銀行口座が基本

- 学生証やゆうちょ銀行の口座でも対応可能

- 審査では現在の収入よりも将来性や信用情報が重視される

- 収入なしの学生でも審査通過の可能性は十分ある

- 定番の楽天カードは初心者におすすめ

- 旅行好きならマイル系、堅実派なら日常使い系など目的別で選ぶ視点も重要

- 国際ブランドはVisaかMastercard®が安心

- 学生のうちから良いクレジットヒストリーを育てることが将来への投資になる

- カードが届いたらまず裏面にサインをすること

コメント